第2回 分っていたはずなのに!見落としがちな資金計画

前回は、資金計画を練る前にやっておきたい情報収集と整理についてお話しました。今回は、資金計画における「こんなはずじゃなかった!!」を避けるためのポイントを一つ紹介します。

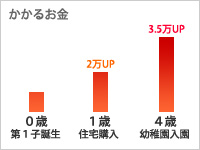

住宅の購入を考え始める理由として、お子さんの誕生がきっかけになるママさんが多いと聞いています。住宅ローン等の返済プランを練るとき、やはりお子さんの成長にともなった教育費との兼ね合いをよくよく考える必要があります。そこで今回はよくあるケースから、見落としがちなポイントを確認していきましょう。

お子さん1歳時にアパート(家賃7万)から住宅を購入し、3000万円を借り入れ。35年払いの金利1.○○%の3年固定のローンを組んだ。(月々の住宅ローンの支払いは約9万円<ボーナス払いなしの場合>)

住宅購入時に夫妻の会話

「今の家賃に2万くらいUPで買えるね^^」

3年後の会話

妻 「幼稚園月2万だって(>_<)」

夫 「住宅ローン見直しの方も約1.5万UPだぞ!」

これはあくまでも一例です。このケースの場合、お子さんの年齢が1歳で住宅を購入しています。最初は「家賃にどれだけUPで買える?」ということだけに目が行きがちです。

お子さん1歳で購入すると、ちょうど3年後が幼稚園の入学と重なります。幼稚園の平均経費は月2万円。ここでいつもの支出にプラス月2万円。住宅ローンの支払いにおいては、3年固定の金利を組む=3年後に金利の見直しがあるという意味ですので、住宅ローンの3年固定が終わって見直ししたとき、結果として月1.5万円上がったとします(3年経ってから金利が上昇していた場合には、よりUPの可能性もあります)。そうすると、この時点でプラス3.5万に。普通のご家庭で住宅購入後から3年でプラス3.5万の支出、これは大きな出費ではありませんか?これをどうまかなっていくのかということを考えなければ、後々苦しくなってしまいます。資金計画には知らないと損することがたくさんあります。「数字が苦手」というママさんにとってはキツイ作業かもしれませんが、今後このコラムでも、できるだけわかりやすく説明して、手助けになればと思います。

(注:3年固定タイプのローンが合う方もいらっしゃいますので3年固定タイプのローンが「悪い」わけではありませんのでご注意下さいませ。)